APUNTES DE ECONOMÍA DE 4º DE LA ESO – Creado por Antonio Ginés

-

TEMA 1.- ECONOMÍA. AGENTES. COSTE DE OPORTUNIDAD. FPP. SISTEMAS ECONÓMICOS. FLUJO CIRCULAR. EMPRESA, EMPRESARIO Y EMPRENDEDOR. FUNCIONES Y OBJETIVOS DE LAS EMPRESAS . CLASES

¿QUÉ ES LA ECONOMÍA?.-

La economía en nuestra vida diaria.- Constantemente estamos tomando decisiones económicas. Por ejemplo, cuando optamos por comprar una revista y dejamos de comprar otra o cuando decidimos ahorrar para comprarnos el último modelo de la consola que nos gusta en lugar de gastarnos el dinero ahora en otra cosa.

La economía como ciencia.- La economía es una ciencia que estudia el comportamiento humano en sociedad como la relación entre los fines y los medios limitados que tienen aplicaciones alternativas.

La escasez.- La escasez implica que no hay suficientes recursos para producir lo suficiente para cubrir todas las necesidades. La escasez también implica que todos los objetivos de la sociedad no pueden ser satisfechos al mismo tiempo, por ello es necesario seguir una política de prioridades.

Las necesidades humanas.- Las necesidades humanas son ilimitadas ya que, quien no tiene ningún coche quiere tener uno, aunque sea un urbano; cuando consigue tener el urbano, quiere tener otro superior, por ejemplo un compacto, cuando consigue tener el compacto quiere tener otro mejor, por ejemplo un monovolumen. Incluso, cuando tiene un buen coche quiere tener otro pequeño para andar por la ciudad. En definitiva, siempre queremos más, nunca nos conformamos con lo que tenemos.

Bienes y servicios.- Las empresas, con su funcionamiento, producen bienes o prestan servicios a sus clientes. Los bienes son tangibles (ej. una silla, un ordenador, una moto), mientras que los servicios no lo son (ej. la educación, la sanidad, la seguridad).

Diferencia entre Microeconomía y Macroeconomía.- Mientras que la Microeconomía estudia el comportamiento económico de los agentes económicos individuales tales como las economías domésticas o familias y las empresas, la Macroeconomía se encarga del estudio general de la economía de una comunidad autónoma, de un país o de un bloque de comercio como la Unión Europea

Diferencia entre economía positiva y economía normativa.- Mientras que la economía positiva indica “lo que es”, la economía normativa indica “lo que debería ser”. Por ejemplo, mientras que la economía positiva dice: “si bajan los tipos de interés las personas piden más préstamos”, la economía normativa indica si se deberían bajar los tipos de interés o no, según la coyuntura económica del momento.

LOS AGENTES ECONÓMICOS.-

Definición de agentes económicos.- Son las personas o grupos que hacen una actividad económica

Tipos de agentes económicos.-

Familias o economías domésticas.- Toman las decisiones sobre qué consumir y son las propietarias tienen la mayoría del resto de los factores de producción (K y T)

Empresas.- Toman las decisiones sobre qué producir, cómo producir y la distribución

Sector público.- Está formado por las diferentes administraciones públicas y otros entes públicos (incluidas las empresas públicas). Toma parte en la economía en tres formas:

Creando leyes que regulan la forma en la que otros agentes económicos actúan cuando van al mercado

Redistribuyendo la renta desde los que más tienen hacia los que menos tienen

Ofreciendo, a un menor precio o gratis, bienes y servicios que la sociedad piensa que debe recibir toda la población (educación y sanidad)

EL COSTE DE OPORTUNIDAD.-

Definición.- Es lo que un agente pierde cuando toma una decisión

COMBINACIÓN |

TRIGO |

CEBADA |

COSTE DE OPORTUNIDAD |

1 |

0 |

5 |

- |

2 |

1 |

3 |

2 |

3 |

2 |

0 |

3 |

Cañones-mantequilla.- Cuando los individuos se agrupan juntos en sociedades, se enfrentan a diferentes tipos de dilemas. El clásico es el dilema entre “los cañones y la mantequilla”. Mientras más gastemos en seguridad nacional para proteger nuestras costas de los agresores extranjeros (cañones), menos gastaremos en bienes personales para mejorar el nivel de vida en nuestro país (mantequilla)

Contaminación-renta.- En la sociedad moderna, el dilema entre un medio ambiente limpio y un alto nivel de renta es también importante. La legislación que fuerza a las compañías a reducir la polución eleva el coste de producir bienes y servicios. Mayores costes pueden crear menores beneficios de las compañías, menores salarios, mayores precios o las tres cosas al mismo tiempo.

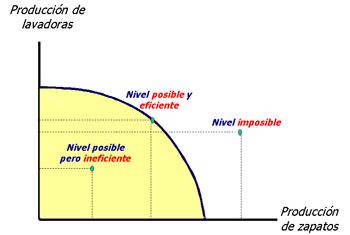

LA FRONTERA DE POSIBILIDADES DE PRODUCCIÓN (FPP).-

Definición.- Es el grupo de factores productivos o combinaciones de tecnologías que alcanzan la producción máxima. Refleja las máximas cantidades de bienes y servicios que una sociedad puede producir en un determinado período de tiempo y con unos factores de producción y unos conocimientos tecnológicos dados.

Situaciones que pueden darse en la estructura productiva de un país.-

Estructura productiva ineficiente.- Estar bajo la FPP significa que o no todos los recursos son usados (recursos ociosos) o la tecnología no es la adecuada (tecnología que puede mejorar). Un país con una tasa de desempleo por encima del 5%, siempre se encontrará en esta estructura productiva, porque hay mano de obra disponible sin usar.

Estructura productiva eficiente.- Está localizada en la frontera o muy cerca de ella. No hay recursos ociosos y se usa la mejor tecnología.

Estructura productiva inalcanzable.- Está localizada por encima de las Posibilidades de Producción. Es teórica porque ningún país puede producir más de lo que es posible, de manera indefinida (con horas extraordinarias se podría alcanzar temporalmente niveles de producción superiores)

Forma de la FPP.- Es cóncava y decreciente. Esta forma es debida a dos razones:

Decreciente.- Para producir más de un bien es necesario producir menos de otro

Cóncava.- El coste de oportunidad es creciente

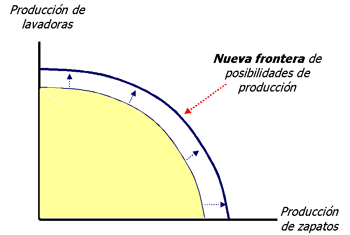

Desplazamiento de la FPP.- Es desplazable, esto es, los puntos inalcanzables pueden ser alcanzados. El desplazamiento puede ser debido a mejoras tecnológicas, un incremento en el capital, un incremento de los trabajadores o el descubrimiento de nuevos recursos naturales.En este caso, el desplazamiento afecta por igual a la producción de ambos bienes. Sin embargo, se pueden plantear casos diversos. Por ejemplo, si el desplazamiento se debe a la inmigración de individuos sin formación, cabe esperar que se incorporen en empresas que se dediquen a actividades manuales poco cualificadas como las relacionadas con la agricultura. Si el desplazamiento se debe a una nueva tecnología, también podría pensarse que afecta más a unos determinados sectores y menos a otros. Por tanto, la expansión de las posibilidades de producción no son las mismas en todos los casos. Podemos reflexionar en una gráfica como la anterior cómo serían los desplazamientos.

LOS SISTEMAS ECONÓMICOS. PECULIARIDADES DE LA ECONOMÍA ANDALUZA.-

Capitalismo (surgió en Europa en el siglo XVI).-

Características.-

Capital sobre trabajo.- El capital domina sobre el trabajo como un elemento de producción de riqueza

Prioridad del beneficio.- El beneficio es la guía de la acción económica para la acumulación del capital

Titularidad privada.- La titularidad de los medios de producción está en manos de las familias

Economía determinada por el libre mercado.- La distribución, producción y precios de los bienes y servicios son usualmente determinados por la interacción de la oferta y la demanda

Libre empresa.- Cada empresa se dedica libremente a lo que decide producir sin más limitaciones que los requisitos de titulación necesarios para ejercer esa actividad

No intervención.- El Estado se limita a intervenir en casos muy concretos que en el siguiente apartado se desarrollan

La economía de planificación centralizada.-

La organización estatal.- Los factores de producción están en las manos del Estado, quien es el único importante agente económico. El mercado no asigna los recursos, porque está manipulado por el Estado. Estas manipulaciones están hechas con planes económicos plurianuales (planes quinquenales), que explican en gran detalle la oferta, los métodos de producción, salarios, inversiones en infraestructuras, . . .

Principales problemas.-

Errores de previsión.- El mercado no envía señales porque no existe (falso mercado). Sin señales, los planificadores no siempre acertaban en sus previsiones y eso causó una falta de adaptación a la realidad y una escasa capacidad de reacción

Escasa motivación.- Porque los salarios y los precios eran fijados por el Estado, las empresas no necesitaban ser competitivas y los trabajadores estaban desmotivados, porque ganaban lo mismo si hacían su trabajo bien o mal.

Excesiva burocracia.- La planificación necesitaba una enorme burocracia al servicio del Estado, por eso las decisiones y la capacidad de reacción eran más lentas.

Economía mixta.- En realidad, no existe ningún país con una economía totalmente de mercado o centralizada, pero más o menos una combinación de ambas es grado creciente o decreciente.

Particularidades de la economía andaluza.- La economía andaluza, como la economía española, tiene un sistema de economía mixta con mucha importancia puesta en la economía de mercado.

FLUJO CIRCULAR DE LA RENTA.-

Relación entre las familias y las empresas.-

El flujo real que va de las empresas a las familias son los bienes y servicios y, como contrapartida, el flujo monetario que va de las familias a las empresas son los gastos de consumo

El flujo real que va de las familias a las empresas son los factores de producción y, como contrapartida, el flujo monetario que va de las empresas a las familias son salarios, rentas, dividendos, etc

Relación entre las familias y las empresas y el gobierno.-

El flujo real que va del Estado a las familias y a las empresas son los bienes y servicios y, como contrapartida, el flujo monetario que va de las familias y las empresas al Estado son los impuestos

El flujo real que va de las familias y las empresas al Estado es el trabajo y, como contrapartida, el flujo monetario que va del Estado a las familias y las empresas son los salarios

DEFINICIÓN DE EMPRESA.- Una empresa es un conjunto de factores humanos, materiales, financieros y técnicos organizados e impulsados por la dirección, que trata de alcanzar unos objetivos acordes con la finalidad asignada de forma previa

TEORÍAS SOBRE EL CONCEPTO DE EMPRESARIO.-

Empresario capitalista o propietario del negocio.- A principios del siglo XIX

Empresario innovador (Shumpeter).- Es capaz de poner en marcha una nueva oportunidad de negocio aprovechando una invención o una idea no explotada (no es quien lo inventa sino quien lo explota)

Empresario que asume riesgos (Knigth).- Tiene unos gastos que recuperará o no

La tecnoestructura de Galbraith.- En las nuevas grandes empresas, quien en realidad ostenta el poder empresarial no son los socios de la empresa sino los altos directivos que la controlan

EMPRENDEDOR.- Un emprendedor es una persona que organiza y dirige una empresa, normalmente con mucha iniciativa y riesgo. En lugar de trabajar como un empleado, un emprendedor crea una pequeña empresa y asume el riesgo. El emprendedor es visto como un líder innovador con nuevas ideas y procesos. Los emprendedores suelen ser buenos percibiendo nuevas oportunidades y, a menudo, tienen tendencias positivas en su percepción (ej. tendencia a encontrar nuevas posibilidades y ver necesidades del mercado que aún no han sido atendidas) y tendencia a asumir riesgos lo que hace más probable que exploten la oportunidad. El espíritu innovador se caracteriza por la innovación y la aceptación del riesgo. Mientras que el emprendimiento está asociado a menudo a nuevas empresas, pequeñas y con ánimo de lucro, el comportamiento emprendedor puede ser visto en empresas pequeñas, medianas y grandes, nuevas o ya establecidas con anterioridad y en organizaciones con ánimo de lucro o sin ánimo de lucro, incluyendo el sector del voluntariado, las organizaciones caritativas y los gobiernos. Por ejemplo, en los dos mil, el campo del emprendimiento social ha sido identificado como aquél en el que los emprendedores combinan las actividades de negocios con las metas humanitarias, medioambientales o comunitarias.

FUNCIONES Y OBJETIVOS DE LA EMPRESA.-

Funciones de la empresa.-

Directiva.- Decide cómo van a lograrse los objetivos de la empresa mediante la planificación, la organización la coordinación y el control

Técnica o de producción.- Realiza las actividades para la fabricación de bienes o la prestación de servicios

Investigación y desarrollo.- Mejora de los métodos y programación y lanzamiento de los planes de trabajo

Financiera.- Consigue los recursos financieros necesarios

Gestión de recursos humanos.- Selecciona, contrata, forma, motiva y asciende al personal

Compras o aprovisionamiento.- Adquisiciones

Comercial.- Vende

Administrativa.- Controla la documentación

Objetivos.-

Económicos o de rentabilidad.- Máximo beneficio

Crecimiento.-

Intensivo.- En un nuevo área (SEAT se introduce en Rusia); un producto muy parecido (SMART)

Integrado.- En otra fase del mismo proceso productivo

Hacia atrás.- CALVO – Pescadores

Hacia delante.- CALVO – HIPERCOR

Horizontal.- CONTINENTE Y PRYCA EN CARREFOUR

Diversificado.- Otra actividad (BMW producía motores de aviones y empezó a fabricar coches)

Social.- Cubrir necesidades sociales (ecología, seguridad, ayuda a los necesitados, etc.)

CLASES DE EMPRESAS.-

Según su actividad económica.-

Comerciales.- Compran y venden productos sin transformación

Industriales.- Transforman los productos

De servicios.- Prestan servicios

Según el sector económico a que pertenenezcan.-

Empresas del sector primario.- Actividades extractivas (agricultura, ganadería, pesca, minería, etc.)

Empresas del sector secundario.- Industria y construcción

Empresas del sector terciario.- Servicios

Según su dimensión.-

Por número de trabajadores.-

Microempresa.- De uno a cinco trabajadores

Pequeña empresa.- De seis a cincuenta trabajadores

Mediana empresa.- De cincuenta y uno a quinientos trabajadores

Gran empresa.- Más de quinientos trabajadores

Otros criterios para medir la dimensión de las empresas.-

Los recursos propios o Neto Patrimonial

El Activo

El volumen de producción

La cifra de ventas

La utilización de factores de producción (además del número de empleados)

Los beneficios

Un valor multicriterio (utilizando varios al mismo tiempo)

Según la titularidad del capital.-

Pública.- El capital está en manos del Estado

Privada.- El capital está en manos de particulares

Mixta.- Parte del capital está en manos privadas y parte es del Estado

Según el ámbito geográfico.-

Locales.-

Nacionales.-

Internacionales.-

Según su forma jurídica.-

Empresario individual.- Es aquella persona física que, contando con la capacidad legal necesaria ejerce de forma habitual y por cuenta propia una actividad empresarial

Empresas Individuales de Responsabilidad Limitada (EIRL).- Son personas jurídicas, formadas exclusivamente por una persona natural, con patrimonio propio y distinto al del titular, que realizan actividades de carácter netamente comercial (no de actividades de segunda categoría). Las EIRL están sometidas a las normas del Código de Comercio, cualquiera sea su objeto, pudiendo realizar toda clase de operaciones civiles y comerciales, excepto las reservadas por la ley a las Sociedades Anónimas (S.A.).

Comunidades de bienes.- Consiste en un grupo de empresarios individuales que comparten algún bien

Sociedades civiles.- Son aquéllas que, sin ser anónimas ni limitadas, realizan una actividad que no puede ser ni industrial ni comercial (ej. un bufete de abogados)

Sociedad colectiva.- Los socios, que pueden ser capitalistas o industriales, tienen responsabilidad ilimitada. No tienen capital mínimo.

Sociedad comanditaria simple.- Los socios colectivos tienen responsabilidad ilimitada mientras que los socios comanditarios tienen responsabilidad limitada. No tienen capital mínimo.

Sociedad comanditaria por acciones.- Son una mezcal entre la sociedad comanditaria y la sociedad anónima.

Sociedad limitada.- Los socios tienen responsabilidad limitada. El capital mínimo es de 3.000€. El capital está dividido en participaciones.

Sociedad nueva empresa.- Es una especialidad de la sociedad limitada. El capital mínimo de de 3.000€ y el máximo de 120.000€.

Sociedad anónima.- Los socios tienen responsabilidad limitada. El capital mínimo es de 60.000€. El capital está dividido en acciones.

Sociedad anónima europea.- Es una especialidad de la sociedad anónima.

Sociedad anónima cotizada.- Son sociedades anónimas que cotizan en Bolsa.

Sociedades laborales.- Pueden ser sociedades limitadas laborales o sociedades anónimas laborales. La mayoría del capital tiene que estar en manos de socios trabajadores de la empresa con contrato indefinido y ningún socio puede tener más de la tercera parte del capital social.

Sociedades cooperativas.- No tienen ánimo de lucro. En principio, los socios tienen responsabilidad limitada. Pueden ser de trabajo, de viviendas, de transporte, de consumo, de crédito, etc.

TEMA 2.- FINANCIACIÓN. FISCALIDAD. FACTORES. CLASIFICACIÓN DE LAS ACTIVIDADES. PRODUCTIVIDAD. EFICIENCIA. I+D+i. COSTES. PM. SECTORES

TIPOS DE FINANCIACIÓN.-

Según su origen.-

Financiación interna o autofinanciación.-

Definición.- La financiación interna es el nombre para una empresa usando sus beneficios como una fuente de capital para nuevas inversiones, en lugar de: a) distribuirlos a los propietarios de la empresa o a otros inversores y b) obtener capital en otro sitio.

Son.- Son las amortizaciones y las reservas

Financiación externa.-

Definición.- La financiación externa consiste en nuevo dinero de fuera de la empresa traído dentro para inversión.

Son.- Son el capital y el pasivo

Según quién es el propietario de los recursos.-

Recursos propios.-

Definición.- Los recursos propios son el activo menos el pasivo

Son.- Son el capital, las amortizaciones y las reservas

Recursos ajenos.- Son el pasivo

FINANCIACIÓN INTERNA O AUTOFINANCIACIÓN.-

¿Es barata o es cara?.- Se piensa que la financiación interna es generalmente menos cara para la empresa que la financiación externa porque la empresa no tiene que incurrir en costes de transacción para obtenerla, ni tiene que pagar los impuestos asociados con el pago de dividendos.

¿Es determinante o no?.- Muchos economistas debaten si la disponibilidad de financiación interna es un importante determinante de la inversión de la empresa o no. Una relacionada controversia es si el hecho de que la financiación interna está empíricamente correlacionado con la inversión implica que las empresas están obligadas al crédito y, por consiguiente, dependen de la financiación interna para la inversión

Opciones para la autofinanciación.- Existen varias opciones para una compañía para financiarse ella misma sin ayuda externa:

Amortización.- Deducción del valor del activo, reduce el beneficio antes de impuestos

Crear reservas.- Ej. reservas de pensiones

Retener ganancias.- Las ganancias no son pagadas a los propietarios de la compañía

Cambiar activo.- Vendiendo inmuebles u otros activos tangibles poseídos por la compañía

Ventajas de la financiación interna.-

El capital está inmediatamente disponible

No pagos de intereses

No procesos de control en lo que respecta a solvencia

Línea de crédito de repuesto

No influencia de terceras partes

Desventajas de la financiación interna.-

La financiación interna no es deducible de impuestos

No incremento de capital

No tan flexible como la financiación externa

Pérdidas (reducción de capital) no son deducibles de impuestos

Limitada en volumen (el volumen de la financiación externa también es limitado pero hay más capital disponible fuera – en los mercados – que dentro de la compañía)

Tipos de financiación interna o autofinanciación.-

Autofinanciación de mantenimiento.- Cubren la depreciación de los activos (amortizaciones y provisiones)

Autofinanciación de enriquecimiento.- Incrementan los activos de la empresa (reservas)

FINANCIACIÓN EXTERNA.-

Capital.-

Pasivo.-

Créditos de funcionamiento.- Son créditos a corto plazo y financian el activo corriente

Créditos de financiamiento.- Son créditos a largo plazo y financian el activo no corriente

FINANCIACIÓN A CORTO PLAZO.-

Créditos comerciales.- Normalmente los proveedores nos permiten que les paguemos a treinta, a sesenta o a noventa días por los que, es como si nos estuvieran prestando dinero durante ese tiempo.

Préstamos a c/p.- El usuario recibe la cantidad total acordada desde el principio, obligándole a devolver esta y todos los intereses en ciertos días establecidos antes.

Cuentas de crédito.- El banco permite al cliente un crédito por un cierto período de tiempo y hasta una cantidad determinada, obligando al cliente a pagar una comisión y a devolver las cantidades deseadas dentro del tiempo límite estipulado.

Descuento de efectos.- El banco adelanta a una persona la cantidad de un efecto comercial (letras de cambios y pagarés).

Factoring.- El factoring es una transacción financiera a través de la cual una empresa vende sus derechos de cobro (ej. facturas) a una tercera parte (llamada factor) a un interés a cambio de inmediato dinero con el que financiar negocios duraderos. Es cara

FINANCIACIÓN A LARGO PLAZO.-

Préstamos a largo plazo.-

Empréstitos.- Es un préstamo muy grande dividido en títulos denominados obligaciones. Suele ser a tres o a cinco años.

Financiación propia.- Principalmente capital y reservas

LA FISCALIDAD.-

Los impuestos. elementos y definiciones.-

Hecho imponible.- Es el motivo por el que nace la obligación tributaria

Base imponible.- Es la cuantificación del hecho imponible

Base liquidable.- Es la base imponible menos las deducciones, minoraciones y compensaciones

Tipo impositivo.- Es el porcentaje que se aplica a la base liquidable para calcular la cuota

Cuota tributaria.- Es el resultado de aplicar a la base liquidable el tipo impositivo

Deuda tributaria.- Es la cuota tributaria más los recargos y menos las bonificaciones

Tipos de tributos.-

Tasa.- Una tasa es un tributo cuyo hecho imponible consiste en la utilización privativa o el aprovechamiento especial del dominio público, la prestación de servicios o la realización de actividades en régimen de derecho público que se refieran, afecten o beneficien de modo particular al obligado tributario, cuando los servicios o actividades no sean de solicitud o recepción voluntaria para los obligados tributarios o no se presten o realicen por el sector privado. Ej. pagamos una tasa cuando sacamos el DNI.

Contribuciones especiales.- Las contribuciones especiales son los tributos cuyo hecho imponible consiste en la obtención por el obligado tributario de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos. Ej. pagamos una contribución especial si renuevan el acerado de nuestra calle.

El Impuesto sobre el Valor Añadido.- El IVA es un impuesto indirecto sobre el consumo, es decir financiado por el consumidor final. Un impuesto indirecto es el impuesto que no es percibido por el fisco directamente del contribuyente. El IVA se debe cobrar por las empresas obligadamente en el momento de toda venta de productos (transferencia de bienes y servicios). Las empresas tienen el derecho de hacerse reembolsar el IVA que ellos han pagado a otras empresas en compras efectuadas a cambio de facturas (crédito fiscal), restándolo del monto de IVA cobrado a sus clientes (débito fiscal), debiendo entregar la diferencia al fisco. Los consumidores finales tienen la obligación de pagar el IVA sin derecho a reembolso, lo que es controlado por el fisco obligando a la empresa de entregar facturas de venta al consumidor final e integrar copias de estas a la contabilidad de la empresa.

Impuesto sobre la Renta de las Personas Físicas.- El IRPF es un impuesto personal, progresivo y directo que grava la renta obtenida en un año natural por las personas físicas residentes en España. Es el pilar más significativo del sistema tributario.

El Impuesto sobre Sociedades.- Es un tributo de carácter periódico, proporcional, directo y personal cuyo hecho imponible es la obtención de renta por parte de las personas jurídicas y de otros entes sin personalidad. Grava la renta de las sociedades y demás entidades jurídicas. Se aplica en todo el territorio español, a excepción del País Vasco y Navarra (mediante concierto).

Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.- Es un impuesto que grava: a) las transmisiones de bienes a título oneroso que no se encuentran gravados por el impuesto sobre el Valor Añadido, b) la formalización de determinados documentos notariales, mercantiles y administrativos en territorio español o en el extranjero que surtan efectos en España y c) la constitución, aumento y disminución de capital, fusión, escisión y disolución de sociedades, las aportaciones que efectúen los socios para reponer pérdidas sociales y el traslado a España de la sede de dirección efectiva o del domicilio social de una sociedad.

Impuesto sobre Bienes Inmuebles.- El IBI es un impuesto que grava el valor de la titularidad dominial y otros derechos reales que recaen sobre bienes inmuebles localizados en el municipio que recauda el tributo. Su gestión se comparte entre la Administración del Estado y los Ayuntamientos.

Impuesto sobre Actividades Económicas.- El IAE es un impuesto que grava de forma directa la realización de cualquier tipo de actividad económica, tanto personas físicas como jurídicas. A diferencia de otros impuestos, su importe es constante independientemente del balance de la actividad. Es un impuesto directo, obligatorio, proporcional, real y de gestión compartida.

FACTORES DE PRODUCCIÓN.-

Definición.- Son recursos, materiales o no, que al ser combinados en el proceso productivo agregan valor en la elaboración de bienes y servicios

Evolución del concepto.-

Economistas clásicos.- Usan los tres factores que Adam Smith definió, cada factor participa en el resultado de la producción por medio de una recompensa fijada por el mercado:

Tierra (que es recompensada con la renta)

Trabajo (que es recompensado con los salarios)

Capital (que es recompensado con el interés)

Economistas neoclásicos.- Usan sólo el capital y el trabajo porque simplifican en sus análisis económicos. La tierra se considera incluida dentro del capital

Economía actual. Nuevos factores de producción.-

Capital natural (tierra).- Hoy la tierra se considera un componente del capital o un componente de un factor natural más amplio (recursos naturales o capital natural).

Capital físico.- Entendido como herramientas y maquinaria

Trabajo material.- Trabajo no intelectual

Capital intangible (know-how, organización, activos no físicos pero computables, trabajo intangible, economía del conocimiento).- Cuarto factor de producción.

CLASIFICACIÓN DE LAS ACTIVIDADES PRODUCTIVAS.-

Según el segmento a donde el producto es dirigido.-

Producción por pedido.- El producto ha sido fabricado porque el cliente lo ha encargado

Producción para el mercado.- El producto ha sido fabricado para el mercado en general

Según el grado de diferenciación del producto.-

Producción en serie.- Todos los productos son iguales

Producción individualizada.- Cada producto es diferente

Según la continuidad del proceso productivo.-

Proceso continuo.- La actividad no para

Proceso discontinuo.- La actividad termina con la fabricación del producto y empieza otra vez cuando hacemos otro producto (ej. La construcción de una nave industrial)

PRODUCTO MEDIO O PRODUCTIVIDAD.-

Definición.- El producto medio es la cantidad de unidades de producto que se obtienen por cada unidad de factor usado

Otras definiciones de productividad.-

Producción/recursos.- Es la relación entre la producción obtenida por un sistema de producción o servicios y los recursos usados para obtenerla.

Resultados/tiempo.- También puede ser definida como la relación entre los resultados y el tiempo usado para obtenerlo: mientras menor sea el tiempo usado para obtener el resultado deseado, más productivo es el sistema.

Salidas/entradas.- Es la relación entre las salidas y las entradas de un sistema

Productividad-rentabilidad.- Una mayor productividad usando los mismos recursos o produciendo los mismos bienes o servicios resulta en una mayor rentabilidad para la empresa. Por ello, el sistema de gestión de la calidad intenta incrementar la productividad.

Tipos de productividad.-

Productividad de un factor.- Es la relación entre la cantidad obtenida de un producto y la cantidad de factor que se ha empleado para su producción

Productividad global.- Es la relación entre el valor monetario de la producción de un período y el valor monetario de la cantidad de recursos empleados para alcanzarla.

Mejora de la productividad.- Se obtiene innovando en:

Tecnología (por ejemplo, Internet)

Organización (por ejemplo la producción en cadena)

Recursos humanos (a través de la formación)

Relaciones laborales (mejora de la legislación laboral)

Condiciones laborales (por ejemplo, salud laboral)

Otras

DIFERENCIA ENTRE EFICACIA Y EFICIENCIA.-

Diferencia.- Mientras que la eficacia consiste en alcanzar los objetivos de cualquier manera, la eficiencia consiste en alcanzar los objetivos con la mayor economía posible de medios.

Ejemplo.- Por ejemplo, un administrativo será eficaz si escribe una carta personalizada a cada uno de los cien clientes de la empresa para informarles de nuestras ofertas y de nuestros productos (lo que le lleva tres horas sin parar). Otro administrativo sería eficiente si combina la base con los datos de los clientes con una carta modelo (lo que le ocupa quince minutos).

INVESTIGACIÓN, DESARROLLO E INNOVACIÓN.- En la economía del conocimiento y el desarrollo empresarial producido desde finales del siglo XX, la gente considera que la tecnología y la ciencia (lo que ha sido llamado I+D - Investigación y Desarrollo - o incluso I+D+i - Investigación, Desarrollo e Innovación -) es un cuarto factor de producción que caracteriza más y más la producción en los países industrializados. Al mismo tiempo, al concepto de capital físico o capital financiero se añade el concepto de capital humano o capital intelectual, incluso capital social, como una forma de explicar la mejora de la productividad que no es debida a los otros factores.

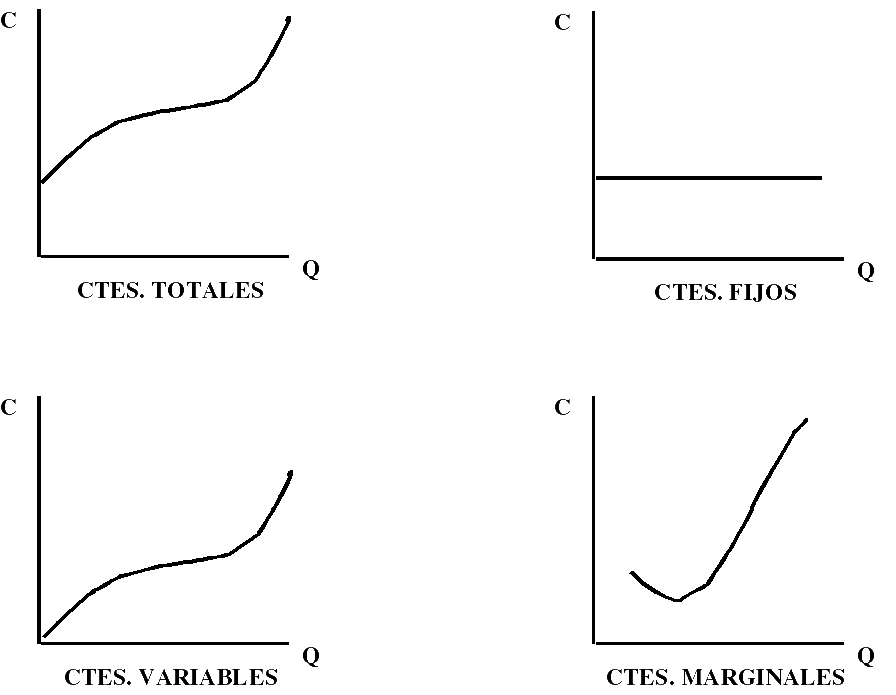

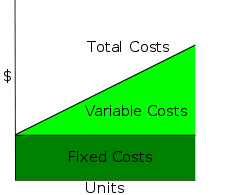

LA OBTENCIÓN Y EL ANÁLISIS DEL COSTE DE PRODUCCIÓN.-

Costes totales.- Son aquellos que una compañía tiene en un proceso productivo o actividad. Son la suma de los costes fijos y de los costes variables: CT = CF + CV

Costes fijos.- Son invariables si la cantidad producida tiene pequeños cambios. Los costes fijos están conectados con la estructura productiva y por eso son llamados costes estructurales, y son usados para hacer informes sobre el grado de uso de esa estructura. Ejemplo: Si hacemos más pan no pagaremos más alquiler por nuestra nave industrial.

Costes variables.- Cambian si el nivel de actividad cambia. Esto es, si el nivel de actividad decrece, estos costes decrecen, y si el nivel de actividad se incrementa, estos costes se incrementan. Ejemplo: Si hacemos más pan necesitamos más harina. Excepto cuando hay cambios estructurales, en las unidades económicas – o unidades productivas – los costes variables tienen un comportamiento lineal, porque el valor medio por unidad tiende a ser constante. En Teoría Microeconómica los costes variables no son lineales, al principio crecen a una tasa más que proporcional pero después del punto de inflexión crecen a una tasa menos que proporcional.

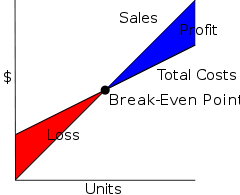

PUNTO MUERTO O UMBRAL DE RENTABILIDAD.-

Vista general.- En economía y empresa, específicamente contabilidad de costes, el punto muerto es el punto en el que los costes o gastos y los ingresos son iguales: no hay pérdida neta o ganancia. Un beneficio o una pérdida no han sido hechos, aunque los costes de oportunidad han sido pagados, y el capital ha recibido un rendimiento ajustado al riesgo.

Ejemplo.- Si un negocio vende menos de 200 mesas cada mes, hará una pérdida, si vende más, será un beneficio. Con esta información, el gerente entonces necesitará ver si esperan poder hacer y vender 200 mesas por mes.

Aplicación.- Si piensan que no pueden vender tanto, para asegurar la viabilidad podrían:

Costes fijos.- Tratar de reducir los costes fijos (renegociando el alquiler por ejemplo, o manteniendo un mejor control de las facturas del teléfono u otros costes)

Costes variables.- Tratar de reducir los costes variables (el precio que paga por las mesas encontrando un nuevo proveedor)

Precio.- Incrementar el precio de venta de sus mesas.

Cualquiera.- Cualquiera de éstas reduciría el punto muerto. En otras palabras, el negocio no necesitaría hacer tantas mesas para asegurarse de que podría pagar sus costes fijos.

Cálculo.- En el modelo lineal de análisis de costes, volumen y beneficio, el punto muerto, en términos de unidades vendidas (Q) puede ser directamente calculado en términos del ingreso total (I) y de los costes totales (CT) como:

![]()

![]()

![]()

![]()

![]() ç

ç

donde:

CF son los costes fijos

P es el precio de la unidad vendida, y

CVu es el coste variable unitario

La cantidad (P – CVu) es de interés en su propio derecho, y se llama el Margen de Contribución Unitario: es el beneficio marginal por unidad

IDENTIFICACIÓN DE LOS PRINCIPALES SECTORES ECONÓMICOS EN ANDALUCÍA.-

Sector Primario.- Tiene el menor porcentaje de la producción total pero tiene una gran importancia relativa con los otros sectores productivos. Esta importancia es mayor si la comparamos con el sector primario de otras economías occidentales, donde ha sido reducido a la mínima expresión. El sector primario produce el 8,26% del total y ocupa al 8,19% de la población laboral. Es un sector poco competitivo puesto que otras economías con mucha menor población trabajadora producen mucho más. A esta relativa importancia del sector primario andaluz debe ser añadida su larga tradición en Andalucía, donde está profundamente arraigado. El sector primario puede ser dividido en una serie de subsectores: agricultura, pesca, ganadería, caza, recursos forestales, minería y energía.

Sector secundario.-

Industria.- El desarrollo, en el siglo XIX, de las industrias ligadas a la extracción minera (Garrucha y Carboneras, Riotinto, El Pedroso, Peñarroya y Linares – La Carolina) fracasó. Al principio del siglo XXI, a pesar de que existe una mayor integración entre la extracción minera y la transformación industrial, ésta es aún insuficiente e incompleta. La escasez de productos energéticos provoca una fuerte dependencia del petróleo importado, aunque Andalucía tiene un gran potencial por el desarrollo de energías renovables, sobre todo la energía solar y la energía eólica. Hay tras industrias menos importantes como la automovilística, la aeronáutica, etc.

Construcción.- Al principio de 2008 la crisis financiera internacional empeoró mucho, los bancos tuvieron una caída en sus beneficios, y el mercado de valores tuvo fuertes caídas. en este contexto la industria de la construcción empieza a mostrar evidentes signos de crisis: una fuerte caída en las ventas, una caída en el precio de las viviendas, un ascenso de la morosidad o un aumento del desempleo en el sector (por ejemplo, la mitad de las agencias inmobiliarias cierran) en febrero de 2008, la economía española muestra evidentes síntomas de crisis económica, porque el desempleo tiene el mayor crecimiento de los últimos 25 años.

Sector terciario.- Este sector ha tenido un crecimiento muy importante en las últimas décadas. Era minoritario y ahora es mayoritario en las economías occidentales. Este proceso ha sido llamado terciarización de la economía y ha sido muy importante en la economía andaluza. En 1975 el sector terciario produjo el 51,1 del valor añadido bruto (VAB) andaluz y dio empleo al 40,8%, mientras que en 2007 produjo el 67,9% del VAB y el 66,42% de los trabajos. sin embargo este crecimiento del sector terciario fue antes que en otras economías desarrolladas y fue independiente del sector industrial.

TEMA 3.- DINERO. RELACIONES BANCARIAS. RIESGOS. ASEGURADORAS

RELACIONES DE INTERCAMBIO Y EVOLUCIÓN HISTÓRICA.-

Trueque o intercambio.-

Definición.- Comprar o vender usando un producto o servicio en lugar de dinero como moneda de cambio, esto es, comprar o vender sin usar dinero en efectivo.

Orígenes.- Sus inicios se remontan a las primeras comunidades sedentarias de seres humanos. Estos colonizadores conocían la agricultura y el pastoreo, vivían más que sus antepasados nómadas y gozaban de una mejor seguridad. Además, los primeros trabajos, como la alfarería o la metalurgia, empezaron a desarrollarse.

Aparición de las monedas.- Nuevos productos trajeron nuevas necesidades que eran imposible de satisfacer en una sociedad autocrática (concepto político que significa un gobierno no democrático y, normalmente, conlleva una economía cerrada al exterior). Por consiguiente empezó el trueque: con la necesidad de intercambiar lo que se poseía por lo que era necesario. Aunque, en ocasiones, muchos intercambios intermedios eran necesarios para satisfacer necesidades. Eso, combinado con el crecimiento de los asentamientos y la expansión de redes comerciales facilitó la aparición del concepto de “monedas” (que inicialmente fueron sacos de sal).

Desaparición del trueque.- A pesar de todo, el trueque no desapareció con la llegada de las monedas. En el antiguo Egipto, el sistema monetario y el intercambio vivieron juntos durante la historia, los fenicios lo usaron como la base de su sistema comercial y el pueblo nativo de Latinoamérica también intercambiaron sus productos en mercados.

Dinero.-

Explicación de la aparición del dinero.- Cuando el intercambio es frecuente, los sistemas de trueque rápidamente encuentran la necesidad de tener algunas mercancías con propiedades monetarias. Eso facilita mucho el comercio y la permanencia de las familias en el área, construyendo la riqueza del lugar y el crecimiento demográfico y dando lugar al proceso natural del libre comercio y al desarrollo de la economía.

Dinero-mercancía.- Las civilizaciones han adoptado a lo largo de los siglos varios bienes como dinero (oro, plata, otros metales o minerales, trigo, tabletas de té en China, etc.) que poseen propiedades monetarias, como por ejemplo la divisibilidad, la perdurabilidad, etc

Primer dinero en Occidente.- Los primeros signos históricos que tenemos de dinero en forma de moneda en Occidente son los de los fenicios.

Valor intrínseco.- El dinero en esta fase tenía un valor intrínseco. El oro y la plata en sí tenían un valor, y por eso eran intercambiados. Sin embargo, hoy, el dinero tiene solamente valor como instrumento de intercambio (el papel del que está compuesto un billete no tiene valor).

Emisión de dinero.- Los estados empezaron a emitir billetes y monedas que daban derecho al portador a intercambiarlos por oro o plata de las reservas del país. Apareció entonces el dinero fiduciario, que no tiene valor intrínseco

Evolución del respaldo del papel moneda.-

Siglos XVIII and XIX.- Muchos países tenían un patrón bimetálico, basado en oro y plata

Entre 1870 y la Primera Guerra Mundial.- El Patrón Oro fue principalmente adoptado. Cualquier ciudadano podía convertir el papel moneda en una cantidad equivalente de oro.

Entre las dos Guerras Mundiales.- Los países intentaron retornar al Patrón Oro, pero la situación económica y la crisis de 1929 terminaron con la capacidad para un individuo de convertir billetes en oro.

Al finalizar la Segunda Guerra Mundial.- Los aliados establecieron un nuevo sistema financiero en los Acuerdos de Bretton Woods (en julio de 1944 en Estados Unidos). Aquí se estableció que todas las divisas se convertirían en dólares estadounidenses y sólo el dólar estadounidense sería convertible en barras de oro a 35 dólares por onza para los gobiernos extranjeros.

En 1971.- Las políticas fiscales expansivas de los Estados Unidos, motivadas principalmente por el gasto militar en Vietnam, causan la abundancia de dólares, que crearon dudas acerca de su convertibilidad en oro. Por ello los bancos centrales europeos intentaron convertir sus reservas de dólares en oro, creando una situación insostenible para los Estados Unidos. Debido a esto, en diciembre de 1971, el presidente de los Estados Unidos, Richard Nixon, suspendió unilateralmente la conversión del dólar en oro y devaluó el dólar un 10%. En 1973, el dólar se devaluó otro 10%, hasta que, finalmente, la conversión del dólar en oro terminó.

Desde 1973 hasta hoy.- El dinero que usamos hoy tiene un valor en la creencia subjetiva y obligación legal que será aceptado por el resto de los habitantes de un país, o área económica, como un instrumento de intercambio. Las autoridades monetarias y los Bancos Centrales de los países desarrollados no intentan defender ningún particular nivel de tipo de cambio, pero intervienen en el mercado de divisas para calmar las fluctuaciones especulativas en el corto plazo, con el objetivo de mantener una estabilidad de precios a corto plazo y evitar situaciones como la hiperinflación, que destruye el valor del dinero conduciendo a una disminución de la confianza o, por el contrario, también puede darse lo opuesto, es decir, la deflación (caída generalizada y sostenida de precios o perdida de valor del dinero).

EL EURO.- El euro (€) es la moneda usada por las instituciones de la Unión Europea así como la moneda oficial de 23 países entre ellos 19 de los 27 estados miembros de la Unión Europea (UE) conocidos colectivamente como la eurozona, que son: Alemania, Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia, Grecia, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos y Portugal. Los 4 restantes corresponden a microestados europeos que tienen acuerdos con la UE, que son: Ciudad del Vaticano, Mónaco, San Marino y Andorra. Además, el euro ha sido adoptado de manera unilateral por Montenegro y Kosovo. Por lo tanto, el euro es de uso diario por parte de unos 332 millones de europeos. Más de 175 millones de personas alrededor del mundo usan monedas fijadas al euro, incluyendo más de 150 millones de africanos.

TIPOS DE DINERO.-

M0.- Billetes y monedas en circulación y en las cámaras de los bancos, más reservas de los bancos comerciales mantenidas en su contabilidad en el Banco Central (reservas mínimas y reservas excedentes o voluntarias). Esta es la base a partir de la cual otras formas de dinero son creadas y es tradicionalmente la medida más líquida de la oferta de dinero. M0 es usualmente llamado la base monetaria.

M1.- Igual que M0 + depósitos a la vista (también conocidos como cuentas corrientes y otros depósitos que funcionan como depósitos a la vista) + cheques de viaje.

M2.- Igual que M1 + depósitos de ahorro (libretas de ahorro o cartillas de ahorro), y además los depósitos a plazo fijo de hasta dos años y los depósitos disponibles con preaviso de hasta tres meses.

M3.- Igual que M2 + el resto de los depósitos a largo plazo, fondos institucionales del mercado de dinero, acuerdos de recompra a corto plazo (repos), junto con otros activos más líquidos.

EL DINERO, DEFINICIÓN Y FUNCIONES.-

Definición.- El dinero es aquel bien que cumple con las siguientes funciones: medio de cambio, unidad de cuenta y depósito de valor.

Funciones.-

Medio de cambio.- Cuando el dinero es usado para intermediar en el intercambio de bienes y servicios, está realizando una función como medio de cambio. Así evita las ineficiencias de un sistema de trueque, tales como el problema de la doble coincidencia de necesidades.

Unidad de cuenta.- Una unidad de cuenta es una unidad estándar numérica de medida del valor de mercado de bienes, servicios y de otras transacciones. También conocido como “medida” o “estándar” del valor relativo y de los pagos a plazos, una unidad de cuenta es un necesario requisito para la formulación de los acuerdos comerciales que implican endeudamiento. Para funcionar como una “unidad de cuenta”, lo que se está usando como moneda debe:

Ser divisible.- Divisible en unidades más pequeñas sin perder valor; los metales preciosos pueden ser acuñados desde barras, o fundidos en barras otra vez

Ser homogéneo.- Esto es, una unidad o pieza debe ser percibida como equivalente a cualquier otra, por ejemplo: diamantes, obras de arte o bienes inmuebles no son aconsejables como dinero

Tener un determinado peso, medida o tamaño.- Un peso, medida o tamaño específicos para ser comparable contablemente. Por ejemplo, las monedas están hechas a menudo con crestas alrededor de los bordes, para que cualquier extracción de material de la moneda (bajando su valor como mercancía) sea fácilmente detectado

Depósito de valor.- Para actuar como depósito de valor, una mercancía, una forma de dinero, o capital financiero debe poder ser ahorrado, almacenado y recuperado con confianza – y ser previsiblemente útil cuando es recuperado. La moneda de curso legal como papel o dinero electrónico, que ya no está respaldada por oro en la mayoría de los países, no es considerada por algunos economistas como un depósito de valor en situaciones excepcionales (fuerte depreciación de la moneda)

DINERO ELECTRÓNICO.- Monedero electrónico, tarjetas inteligentes o, tarjetas chip. Son tarjetas que se utilizan para pequeñas compras y que no están asociadas a ninguna cuenta. Si son robadas, los ladrones sólo pueden sacar el dinero que esté cargado a la tarjeta, que suelen ser pequeñas cantidades; es decir, no tienen acceso a la totalidad del dinero que hay en la cuenta corriente, como las tarjetas normales.

LAS RELACIONES BANCARIAS.-

El dinero como activo financiero.- Un activo financiero es un título o una anotación contable, por el que el comprador del título adquiere el derecho a recibir un ingreso futuro de parte del vendedor. Los principales activos financieros son los préstamos, las acciones, los bonos y los depósitos bancarios.

Características básicas de los activos financieros.-

Liquidez.- El activo más líquido sería el dinero, a continuación estarían los diferentes tipos de depósitos, los créditos comerciales, las letras del tesoro, los préstamos, los bonos del Estado y, por último, las obligaciones del Estado.

Seguridad.- Está determinado por la solvencia que posee el emisor y las garantías que puede presentar para el deudor.

Rentabilidad.- Es el interés que obtiene el poseedor al aceptar el riesgo que comporta la cesión temporal del dinero.

Depósitos.-

A la vista.- Los clientes pueden disponer de su dinero en cualquier momento. Son las cuentas corrientes.

De ahorro.- Funcionan prácticamente igual que los depósitos a la vista pero tienen libretas. Son las cuentas de ahorro.

A plazo.- Los clientes sólo pueden disponer de su dinero cuando ha pasado el período pactado, en caso contrario deberían pagar una penalización.

Formas de movilizar dinero.-

Cheque.- Es un documento por el que un cliente le ordena a su banco que pague una determinada cantidad, de su cuenta corriente, a otra persona.

Pagaré.- Es un título por el que una persona (librador o firmante) se obliga a pagar a otra (tenedor), o a su orden, una cantidad en fecha y lugar determinados.

Recibo bancario.- Es un documento emitido por el banco que acredita que se ha pagado por un servicio o producto.

Transferencia bancaria.- Es una operación por la que el cliente envía una cantidad de dinero de su cuenta a la cuenta de otra persona.

Tarjeta bancaria.- Es una tarjeta que el banco le entrega a sus clientes y que les permite sacar dinero, pagar y hacer otras operaciones. Hay dos tipos de tarjetas:

De débito.- El cliente sólo puede sacar el dinero que hay en su cuenta.

De crédito.- El cliente puede sacar el dinero que hay en su cuenta y una cantidad mayor que le permite su banco.

Formas de ahorrar o invertir.-

Imposiciones a plazo fijo o depósitos a plazo.- Los clientes sólo pueden disponer de su dinero cuando ha pasado el período pactado, en caso contrario deberían pagar una penalización.

Letras del Tesoro.- Son títulos (de 1.000€), emitidos por el Tesoro Público, en subasta mensual, a 3, 6, 9, 12 y 18 meses.

Bonos del Estado.- Son partes (de 1.000€ nominales) de un préstamo, a tres o a cinco años, que le hacemos al Estado.

Obligaciones del Estado.- Son parecidas a los bonos pero a un plazo superior a cinco años.

Fondos de inversión.- Son instituciones de inversión colectiva, normalmente gestionados por un banco, que reúnen fondos de distintos inversores para invertirlos en diferentes instrumentos financieros.

Seguro de ahorro.- Es una modalidad de seguro de vida por la que la compañía de seguros se compromete a abonar al asegurado un importe en una fecha determinada en caso de que el asegurado esté vivo en esa fecha.

Plan de pensiones.- Es un sistema voluntario para percibir prestaciones económicas por jubilación, supervivencia, incapacidad permanente, dependencia y fallecimiento que complementan a la de la Seguridad Social.

El endeudamiento.-

Líneas de crédito rápido.- Son préstamos de poca cantidad que son concedidos por empresas especializadas y por los bancos de forma casi inmediata.

Préstamos personales al consumo.- Se trata de préstamos para satisfacer necesidades personales al margen de la actividad empresarial o profesional del cliente y cuyo importe ascienda al menos a 200 euros.

Préstamos hipotecarios.- Son préstamos con garantía real, por encima de los cinco años, en los que el bien que garantiza el pago es un inmueble.

El presupuesto personal.-

Ingresos.- Por ejemplo, la nómina, los ingresos por las inversiones realizadas, etc.

Gastos.- Por ejemplo, vivienda, alimentación, ropa, transporte, etc.

Ejemplo de presupuesto personal.-

|

ENE |

FEB |

MAR |

ABR |

MAY |

JUN |

JUL |

AGO |

SEP |

OCT |

NOV |

DIC |

Ingresos |

|

|

|

|

|

|

|

|

|

|

|

|

Sueldo |

1.500 |

1.500 |

1.500 |

1.500 |

1.500 |

2.200 |

1.500 |

1.500 |

1.500 |

1.500 |

1.500 |

2.200 |

Gastos |

|

|

|

|

|

|

|

|

|

|

|

|

Vivienda |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

Comida |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

Ropa |

100 |

0 |

0 |

0 |

0 |

0 |

200 |

0 |

0 |

0 |

0 |

300 |

Teléfono |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

Coche |

120 |

150 |

160 |

200 |

240 |

100 |

300 |

400 |

100 |

150 |

100 |

300 |

Total |

1.045 |

975 |

985 |

1.025 |

1.065 |

925 |

1.325 |

1.225 |

925 |

975 |

925 |

1.425 |

Saldo |

455 |

525 |

515 |

475 |

435 |

1.275 |

175 |

275 |

575 |

525 |

575 |

775 |

Acum. |

455 |

980 |

1.495 |

1.970 |

2.405 |

3.680 |

3.855 |

4.130 |

4.705 |

5.230 |

5.805 |

6.580 |

La banca electrónica.- Es la banca por Internet que permite a sus clientes a realizar operaciones tales como consulta de movimientos, transferencias, compras y ventas sin necesidad de personarse en una sucursal. Existen bancos que funcionan exclusivamente por Internet y otros que tienen sucursales a las que los clientes pueden ir para hacer físicamente una operación pero que también ofrecen a sus clientes la posibilidad de realizar esas operaciones por Internet.

TIPOS DE RIESGOS.-

Riesgos puros.- Son aquéllos en los que no se puede tener ganancia, sólo se puede tener pérdida o ni pérdida ni ganancia. Ejemplo.- Si tenemos una salida de la carretera con el coche pueden ocurrir dos cosas: que tengamos un accidente y que el arreglo del coche ascienda a 3.000€ (por lo que tendremos una pérdida) o que no le pase nada ni al coche ni a nosotros (por lo que no tendremos ni ganancia ni pérdida).

Personales.- Amenazan la integridad física de la persona (ej. la enfermedad)

Reales.- Afectan a bienes muebles o inmuebles (ej. un incendio)

Patrimoniales.- Implican una pérdida económica pero no afectan a la integridad física (ej. la responsabilidad civil –el que comete un delito tiene que resarcir de los daños, por lo que tiene una pérdida económica-)

Riesgos especulativos.- Son aquéllos en los que se puede tener ganancia, pérdida o ni pérdida ni ganancia. Ejemplo.- si compramos un cupón del viernes de la ONCE, que cuesta 3€, pueden ocurrir tres cosas: que obtengamos un premio de 60.000€ por lo que ganaremos 59.997€ (60.000 – 3), que no obtengamos ningún premio por lo que perderemos los 3€ del cupón o que ganemos el reintegro por lo que no tendremos ni ganancias ni pérdidas (3-3).

AMBIENTES QUE PODEMOS ENCONTRARNOS A LA HORA DE DECIDIR.-

De certeza.- Se conoce el comportamiento de las variables incontrolables y el único problema consiste en seleccionar la estrategia más conveniente

De riesgo.- Se conoce la probabilidad de las variables incontroladas y quien decide debe combinar la selección de la estrategia adecuada con la probabilidad de cada situación.

De incertidumbre.- No se conocen las probabilidades de las variables incontrolables.

REACCIONES ANTE EL RIESGO.-

Simpatía.- Hay personas que quieren asumir riesgos, estas personas pueden triunfar en la vida o pueden perderlo todo.

Antipatía.- Hay personas que no quieren asumir riesgos, por lo que nunca van a progresar en la vida.

Neutralidad.- Hay otras personas a las que les da igual asumir riesgos o no. Están en una posición intermedia entre las otras dos.

EL COSTE DEL RIESGO.-

Individual.- Si el granizo estropea una cosecha, el agricultor experimenta una pérdida económica que puede llevarle a tener que dejar sus tierras y buscar otra profesión.

Social.- Si nadie quiere arriesgarse a cultivar porque puede caer granizo y acabar con todo, se va a perjudicar la sociedad en su conjunto porque no va a haber alimento suficiente para todas las personas.

Papel de las aseguradoras.- Cubren posibles riesgos indemnizando al asegurado con una cantidad previamente pactada; de esta forma, las personas pueden atreverse a realizar una actividad que conlleve algún riesgo ya que si éste ocurre, no va a afectarles de la misma forma que si no estuviera asegurado. Para ello, el asegurado tiene que pagar una prima a la aseguradora de forma periódica (mensualmente, trimestralmente, anualmente)

TÉCNICAS PARA AFRONTAR EL RIESGO.-

Evitar o prevenir el riesgo.- Por ejemplo, si una clínica instala una pantalla de plomo en una sala de rayos X evita que los rayos afecten a los enfermeros que tienen que hacer las radiografías.

Reducir el riesgo.- Por ejemplo, si tenemos nuestro coche en un garaje en lugar de tenerlo en la calle es más difícil que lo dañen o nos lo roben.

Transferir el riesgo.- Por ejemplo, un agricultor contrata un seguro contra el granizo, de esa forma, si cae granizo, será la empresa aseguradora la que tenga la pérdida y no él.

Absorber el riesgo.- Por ejemplo, una empresa crea un fondo para cubrir posibles pérdidas por lo que se está asegurando ella misma.

LA PÓLIZA DE SEGUROS.-

Definición.- Es el documento donde figuran las condiciones del mismo.

Partes.-

Condiciones generales.- Se informa sobre: cobertura, exclusiones, obligaciones del asegurado, declaraciones del asegurado, prima y efectos de su no pago, procedimiento de denuncia de siniestro, finalización del seguro, etc.

Condiciones particulares.- Se informa sobre: requisitos del seguro, materia asegurada; datos del asegurador, contratante, asegurado y beneficiario; objeto o materia asegurada, cantidad asegurada, prima y forma de pago, franquicias, duración del seguro, etc.

TEMA 4.- CLASIFICACIÓN DE LOS SEGUROS. PREVISIÓN SOCIAL. PRESUPUESTO. LAS ADMINISTRACIONES PÚBLICAS. SOSTENIBILIDAD DE LAS PENSIONES. CICLOS. DISTRIBUCIÓN DE LA RENTA. DESIGUALDAD. MOVILIDAD

CLASIFICACIÓN DE LOS SEGUROS.-

Seguros personales.-

Seguros de vida.-

Seguros de riesgos.- El asegurador se compromete a indemnizar a los beneficiarios si el asegurado fallece antes de una fecha concreta

Seguros de ahorro.- El asegurador se compromete a abonar al asegurado un importe en una fecha determinada en caso de que el asegurado esté vivo en esa fecha.

Seguros mixtos.- Es una mezcla de los otros dos.

Seguros de decesos.- El asegurador se hace cargo de los gastos de enterramiento o incineración del cadáver del asegurado.

Seguros de salud.- El asegurador se hace cargo de la asistencia sanitaria del asegurado y de su familia.

Seguros de accidentes.- El asegurador se hace cargo de los gastos que ocasione un accidente del asegurado (dentro de unos límites).

Plan de jubilación.- El asegurador paga una prestación en caso de muerte, invalidez del asegurado o finalización del contrato de seguro. Puede ser de pago único o periódico.

Seguros contra daños.-

Seguros de incendios.- El asegurador paga una indemnización en caso de incendio del bien asegurado.

Seguro de robos y expoliación.- El asegurador paga una indemnización en caso de robo o expoliación del bien asegurado.

Seguros de transportes.- El asegurador paga una indemnización en caso de daños durante el transporte de mercancías.

Seguros de automóvil.- El asegurador paga los gastos provocados por el asegurado en un accidente.

Seguros multirriesgo del hogar.- Es un seguro que cubre muchas eventualidades: robo, asistencia, reparaciones, responsabilidad civil, etc.

Seguros patrimoniales.-

Seguros de responsabilidad civil.- El asegurador cubre la obligación del asegurado de resarcir por un daño provocado por un incumplimiento contractual o de reparar el daño que ha causado a otro.

Seguros de defensa jurídica.- El asegurador cubre la defensa jurídica del asegurado (dentro de unos límites).

Seguros de lucro cesante.- El asegurador cubre la pérdida de una ganancia legítima por parte de la víctima o sus familiares como consecuencia del daño, y que ésta no se habría producido si el evento dañino no se hubiera verificado (por ejemplo, la destrucción de la mercancía de un empresario).

Seguros de crédito.- El asegurador cubre el impago por parte de un deudor del asegurado.

Seguros de caución.- El asegurador se obliga a indemnizar al asegurado por los perjuicios que sufra en caso de que el tomador del seguro incumpla las obligaciones, legales o contractuales, que mantenga con éste.

LA PREVISIÓN SOCIAL.- Hay dos sistemas de previsión: los públicos y obligatorios y los privados y voluntarios, que complementan a los anteriores.

Las prestaciones que da el sistema público de la Seguridad Social son:

Prestación por desempleo de nivel contributivo.- Se conceden 4 meses de prestación por desempleo con la cotización por contingencias de desempleo mínima de 360 días. A partir de ahí se conceden 2 meses más de prestación por cada 6 meses más cotizados por contingencias por desempleo, hasta el máximo de 24 meses de prestación por 6 años cotizados en los últimos 6 años. La cuantía de la prestación se calcula en función de las bases de cotización al desempleo de los últimos 180 días de trabajo cotizados. La cuantía de esta prestación se percibe una vez al mes y es, durante los primeros seis meses de protección, igual al 70% del salario del trabajador en su anterior empleo, y del séptimo mes en adelante, del 50% del salario

Prestación por incapacidad permanente.- Es una pensión que cobra el trabajador cuando tiene una disminución o una inhabilitación al trabajo. Puede ser:

Parcial para la profesión habitual.- Ocasiona al trabajador una disminución no inferior al 33% en el rendimiento para dicha profesión.

Total para la profesión habitual.- Inhabilita al trabajador para su profesión habitual pero puede dedicarse a otra distinta.

Absoluta para todo trabajo.- Inhabilita al trabajador para toda profesión u oficio.

Gran invalidez.- Cuando el trabajador incapacitado permanente necesita la asistencia de otra persona para los actos más esenciales de la vida.

Prestación por muerte o supervivencia.- Compensan la situación de necesidad económica que produce, para determinadas personas, el fallecimiento de otras.

Prestación por jubilación.- Cubre la pérdida de ingresos que sufre una persona cuando, alcanzada la edad establecida, cesa en el trabajo por cuenta ajena o propia, poniendo fin a su vida laboral, o reduce su jornada de trabajo y su salario en los términos legalmente establecidos.

Planes de pensiones y fondos de pensiones.- Es un sistema voluntario para percibir prestaciones económicas por jubilación, supervivencia, incapacidad permanente, dependencia y fallecimiento que complementan a la de la Seguridad Social. Los patrimonios que se crean para los planes de pensiones se llaman fondos de pensiones.

COMPOSICIÓN DEL PRESUPUESTO.-

El presupuesto del Estado.- Casa de Su Majestad el Rey, Cortes Generales, Defensor del Pueblo, Tribunal de Cuentas, Tribunal Constitucional, Consejo de Estado, etc.

Los presupuestos de los Organismos autónomos de la Administración General del Estado.- Agencia Española de la Cooperación Internacional, Parque Móvil del Estado, Jefatura de Tráfico, etc.

El presupuesto de la Seguridad Social.-

Los presupuestos de las Agencias estatales.- Instituto Cervantes, Agencia Española de Protección de Datos, Centro Nacional de Inteligencia, Agencia Estatal de Administración Tributaria, Comisión Nacional de la Competencia, Consejo Económico y Social, Instituto Español de Comercio Exterior, Consejo de Seguridad Nuclear y Museo del Prado.

Los presupuestos de los Organismos públicos, cuya normativa específica confiere carácter limitativo a los créditos de su presupuesto de gastos.-

Los presupuestos de las Sociedades mercantiles estatales.-

Los presupuestos de las Fundaciones del sector público estatal.-

Los presupuestos de las Entidades públicas empresariales y restantes Organismos públicos.-

Los presupuestos de los fondos carentes de personalidad jurídica.-

INGRESOS PÚBLICOS.-

Impuestos directos y cotizaciones sociales

Sobre la renta

Sobre el capital

Cotizaciones sociales

Otros impuestos directos

Sobre el Valor Añadido

Sobre consumos específicos

Sobre tráfico exterior

Otros impuestos indirectos

Tasas, precios públicos y otros ingresos

Tasas

Precios Públicos

Otros ingresos procedentes de prestación de servicios

Venta de bienes

Reintegros de operaciones corrientes

Otros ingresos

De organismos autónomos

De la Seguridad Social

De Sociedades, Entes Públicos Empresariales, Fundaciones y resto entes del Sector Público.

De Comunidades Autónomas

Del exterior

Intereses de anticipos y préstamos concedidos

Intereses de depósitos

Dividendos y participaciones en beneficios

Rentas de bienes inmuebles

Productos de concesiones y aprovechamientos especiales

Enajenación de inversiones reales

De terrenos

De las demás inversiones reales

Reintegros por operaciones de capital

De organismos autónomos

De Comunidades Autónomas

Del exterior

Reintegros de préstamos concedidos al Sector Público

Reintegros de préstamos concedidos fuera del Sector Público

GASTOS PÚBLICOS.-

Operaciones no financieras

Operaciones corrientes.-

Gastos de personal

Gastos corrientes en bienes y servicios

Gastos financieros

Transferencias corrientes

Fondo de contingencia y otros imprevistos

Operaciones de capital

Inversiones reales

Transferencias de capital

Activos financieros

Pasivos financieros (-)

Transferencias entre subsectores

Transferencias corrientes

Transferencias de capital

PAPEL DEL GOBIERNO CENTRAL EN ESPAÑA.-

En general.- Dirige la política interior y exterior, la Administración civil y militar y la defensa del Estado. Ejerce la función ejecutiva y la potestad reglamentaria de acuerdo con la Constitución y las leyes.

Legislativas.- Dictar proyectos de ley, decretos legislativos, decretos ley y reglamentos.

Internacionales.- Dirigir la política exterior ligada a la defensa y las relaciones internacionales.

Justicia.- Proponer el nombramiento del Fiscal General del Estado, de dos miembros del Tribunal Constitucional e interponer el recurso de inconstitucionalidad.

LAS COMUNIDADES AUTÓNOMAS.-

Funciones.- Las comunidades autónomas gozan de potestad legislativa, la cual reside en su asamblea. Además de otras funciones: presupuestarias, control del ejecutivo autonómico, elección del gobierno, del Presidente del ejecutivo, participación en las reformas de la Constitución, control de la constitucionalidad de Leyes y disposiciones con fuerza de Ley, participación en la composición del Senado.

Ventajas de la autonomías.- Son más cercanas a sus ciudadanos por lo que comprenden mejor sus problemas, permiten que sean los propios ciudadanos de esa autonomía los que gestionen sus problemas (dentro de un límite).

Inconvenientes de las autonomías.- Rivalizan entre ellas para intentar atraer la inversión, no se coordinan en condiciones, hay desigualdad en la prestación de servicios según estemos en una Autonomía o en otra, problemas con los idiomas, más funcionarios.

FUNCIONES DE LOS AYUNTAMIENTOS.- Gestionar los servicios propios de la ciudad tales como iluminación, limpieza, alcantarillado, etc., la regulación del tráfico urbano y el control sanitario de la ciudad.

LA SOSTENIBILIDAD DE LAS PENSIONES.-

Razones por las que se duda de la sostenibilidad de las pensiones.-

La crisis ha incrementado enormemente el desempleo por lo que ahora hay muchas menos personas trabajando para pagar las pensiones de los que están jubilados.

Los trabajos que se pueden encontrar ahora son precarios, con sueldos muy bajos que apenas cotizan a la Seguridad Social.

La esperanza de vida no deja de crecer.

Posibles soluciones.-

Complementar las pensiones de la Seguridad Social con planes de pensiones privados.

Reducir las pensiones

Aumentar la edad de jubilación

Acabar con la precariedad en el trabajo

Tomar medidas para salir de esta crisis económica y crear empleo

CICLOS ECONÓMICOS.-

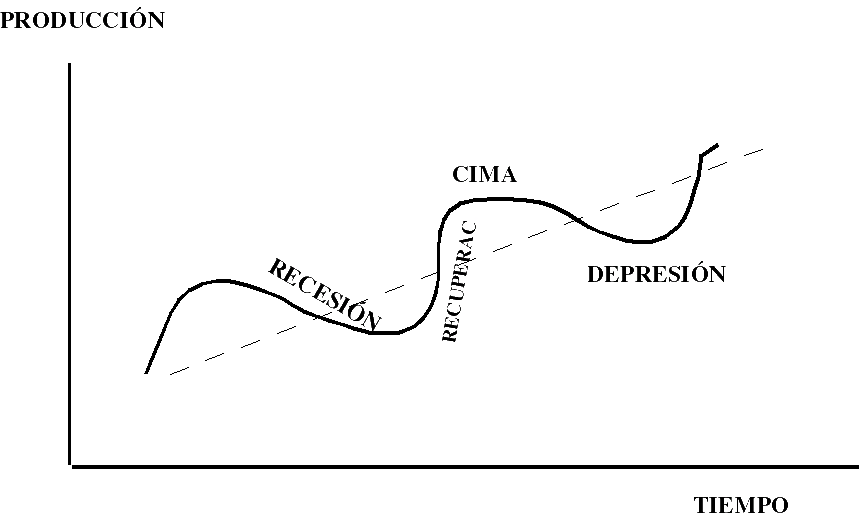

Definición.- El término ciclo económico se refiere a las fluctuaciones de la economía, en sentido amplio, en producción o actividad económica en varios meses o años. Estas fluctuaciones ocurren alrededor de una tendencia creciente a largo plazo, y típicamente implica desplazamientos a lo largo del tiempo entre períodos de un relativamente rápido crecimiento económico (expansión o boom), y períodos de relativo estancamiento o declive (contracción o recesión).

Fases.-

Cima.- Toda la actividad económica está en un período de prosperidad, la economía se encuentra en el pleno empleo o está próxima al mismo de forma que todos los recursos productivos están empleados. Hay superávit.

Recesión.- Una recesión es una general disminución de la velocidad en la actividad económica en un sostenido período de tiempo, o una contracción del ciclo económico. Durante las recesiones, muchos indicadores macroeconómicos varían en una forma similar. La producción, medida por el Producto Interior Bruto (PIB), empleo, gasto en inversión, capacidad de utilización, renta de las familias y beneficios empresariales, todos caen durante las recesiones. Una crisis económica es una brusca transición a una recesión. Hay déficit

Depresión.- Una depresión es una sostenida y larga bajada en la actividad económica. Es más severa que una recesión, que es vista como una bajada normal en el ciclo económico. Considerada una rara y extrema forma de recesión, una depresión se caracteriza por un anormal crecimiento del desempleo, restricción al crédito, disminución de la producción y de la inversión, numerosas bancarrotas, reducción del comercio, además de unas fluctuaciones altamente volátiles en el valor relativo de la moneda, principalmente devaluaciones, y del valor de la Deuda Pública. Deflación o hiperinflación son también elementos que pueden darse en una depresión. Hay déficit.

Expansión.- La expansión es un crecimiento en el nivel de la actividad económica, y de los bienes y servicios disponibles en el mercado. Es un período de crecimiento económico medido por un aumento en el PIB real. Típicamente se refiere a un repunte en la producción y en la utilización de los recursos. Hay superávit.

El gasto público y los ciclos.- La economía Keynesiana sugiere que ajustar el gasto gubernamental y los tipos impositivos son las mejores vías para estimular la demanda agregada. Esto puede ser usado en tiempos de recesión o de baja actividad económica como una herramienta esencial para promover el marco para un fuerte crecimiento económico y, consecuentemente, el pleno empleo. En teoría, si esta política generara un déficit sería pagado por los ingresos que generaría el crecimiento económico.

Deuda pública.- Es el conjunto de deudas que mantiene el Estado español frente a los particulares que pueden ser españoles o de otro país. En España, los títulos de deuda pública existentes actualmente son las Letras del Tesoro, los Bonos del Estado y las Obligaciones del Estado, atendiendo principalmente a su plazo de amortización. La deuda pública ascendió en 2013 al 93,4% del Producto Interior Bruto. El objetivo de la UE es de una deuda pública de un 60%.

Prima de riesgo.- Es la diferencia entre la rentabilidad de la inversión arriesgada y la rentabilidad libre de riesgo. En España, la prima de riesgo se calcula comparando los intereses que el Estado Alemán paga a los que compran su deuda y los que el Estado español paga por la suya. Si los intereses de la alemana están en el 1,5% y los de la española están en el 2,3 por ciento se dice que la prima de riesgo es de 80 puntos (2,3 – 1,5) x 100. Mientras mayor sea esta prima, más caro le va a salir a España pedir dinero prestado.

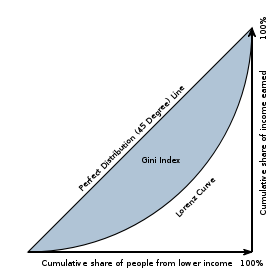

MEDIDA DE LA DISTRIBUCIÓN PERSONAL DE LA RENTA.-

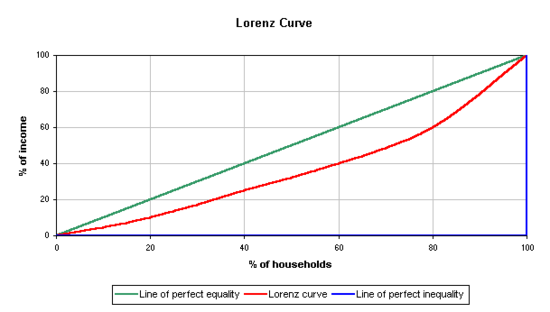

Curva de Lorenz.- La curva de Lorenz se usa a menudo para representar la distribución de la renta donde muestra por la parte inferior el porcentaje de familias y el porcentaje de la renta total que tienen. El porcentaje de las familias se traza en el eje X, el porcentaje de la renta en el eje Y.

Igualdad perfecta.- Cada punto de la curva de Lorenz representa un estado como “el 20% de todas las familias tienen el 10% de la renta total”. Una distribución de la renta perfectamente igual sería una en la que cada persona tiene la misma renta. En este caso, “el N% de la sociedad tendría el N% de la renta”. Esto puede ser representado por una linea recta y = x, llamada la línea de perfecta igualdad o de equidistribución

Perfecta desigualdad.- Por el contrario, una distribución perfectamente desigual sería una en la que una persona tiene toda la renta y los demás nada. En ese caso, la curva sería y = 0 para x < 100% e y = 100% cuando x = 100%. Esta curva se llama la línea de la perfecta desigualdad

Coeficiente de Gini.- El coeficiente de Gini es el área entre la línea de perfecta igualdad y la observada curva de Lorenz. Cuanto mayor sea este área mayor será la desigualdad. Se define como una proporción y puede variar de 0 a 1 (0% a 100%): Un bajo coeficiente de Gini indica más distribución de la renta o riqueza, con el 0 correspondiendo a la perfecta igualdad (todos teniendo exactamente la misma renta), mientras que mayores coeficientes de Gini indican una distribución más desigual, con 1 correspondiendo a la perfecta desigualdad (ej. una situación con más de un individuo, donde una persona tiene toda la renta)

La desigualdad.- Es perjudicial para un país. Si comparamos dos países con el mismo PIB pero que en uno la renta está bien distribuida y en el segundo haya un grupo reducido de personas muy ricas y el resto son muy pobres, el primero va a funcionar mucho mejor que el segundo. Por otra parte, si todos los ciudadanos de un país tienen acceso a la educación en igualdad de oportunidades, no se perderá ningún genio pero, si en un país sólo pueden estudiar los ricos se estará perdiendo mucha materia gris.

Movilidad.-

Social.- Los estados deben promover que los individuos puedan pasar de una clase social a otra en función de sus méritos sin ningún tipo de limitación. Por ejemplo, en la India, algunas clases sociales muy pobres tienen muy difícil, por no decir imposible, ascender.

Geográfica.- Los países en los que, como los Estados Unidos, los individuos suelen cambiar de ciudad e incluso de Estado para encontrar trabajo, suelen tener más crecimiento económico que aquéllos en los que los individuos sólo buscan trabajo en su lugar de residencia ya que están perdiendo oportunidades para progresar laboralmente.

TEMA 5.- EL TIPO DE INTERÉS. LA INFLACIÓN. EL DESEMPLEO. EL COMERCIO INTERNACIONAL. BLOQUES

LOS TIPOS DE INTERÉS.-

Relación entre los tipos de interés y el crecimiento económico.- La contracción de la oferta monetaria puede ser alcanzada indirectamente incrementando los tipos nominales de interés. Las autoridades monetarias en diferentes naciones tienen diferentes niveles de control de los tipos de interés. Aumentando los tipos de interés bajo su control, una autoridad monetaria puede contraer la oferta monetaria, porque los altos tipo de interés animan los ahorros y desaniman pedir prestado. Disminuyendo los tipos de interés se aumentaría la oferta monetaria.

Relación entre el tipo de interés y la inflación.- Si las entidades financieras prestan a bajos tipos de interés, las familias pedirán dinero, incrementando la demanda, para comprar bienes y servicios, pudiendo subir los precios si la oferta no se incrementa en la misma proporción, generando inflación (si es un fenómeno generalizado).

LA INFLACIÓN.-

Tipos de inflación según el valor del ratio.-

Hiperinflación.- Los economistas generalmente están de acuerdo en que los altos ratios de inflación y la superinflación son causados por un excesivo crecimiento de la oferta de dinero

Inflación moderada.- Los puntos de vista sobre qué factores determinan una baja a moderada inflación son más variados. Una baja o moderada inflación puede ser atribuida a fluctuaciones en la demanda real para bienes y servicios, o cambios en ofertas disponibles, tales como durante tiempos de escasez (en períodos de penuria o crisis), además del crecimiento de la oferta de dinero. Sin embargo, el punto de vista consensuado es que un largo período sostenido de inflación es causado por una oferta de dinero creciendo (a un ratio) más rápido que el ritmo de crecimiento económico.

Causas de la inflación moderada.-

Punto de vista de los monetaristas.-

Oferta de dinero.- Los monetaristas creen que el factor más importante que influye en la inflación o deflación es el manejo de la oferta de dinero facilitando o dificultando el crédito. Consideran que la política fiscal, o el gasto público y la imposición, son inefectivos para controlar la inflación.

Fenómeno monetario.- Los monetaristas afirman que el estudio empírico de la historia monetaria muestra que la inflación ha sido siempre un fenómeno monetario. La teoría de la cantidad de dinero, simplemente indica que la cantidad total de gasto en una economía es fundamentalmente determinada por la cantidad total de dinero en existencia (circulación).

Punto de vista de los keynesianos.-

Causa principal.- La teoría económica keynesiana propone que los cambios en la oferta de dinero no afectan directamente a los precios, y que la inflación visible o medible es el resultado de las presiones en la economía expresándose ellas mismas en precios. La oferta es una causa principal (importante), pero no la única, causa de la inflación

Tres tipos.- Hay tres principales tipos de inflación, como parte de lo que Robert J. Gordon llama el “triángulo modelo”.

La inflación de demanda.- Es causada por incrementos en la demanda agregada debidos al incremento del gasto privado y público. La inflación de demanda se genera para una tasa más rápida de crecimiento económico fruto de un exceso de demanda dado por favorables condiciones del mercado que estimulan la inversión y la expansión.

La inflación de costes.- Es causada por una caída en la oferta agregada de determinados bienes y servicios. Esta puede ser debida a desastres naturales, caída de la producción potencial o precios incrementados de las entradas o inputs por otras razones (en el sistema productivo). Por ejemplo, un decrecimiento repentino en la oferta de petróleo, llevando a precios incrementados del petróleo, puede causar inflación de costes. Los productores a quienes el petróleo es una parte de sus costes pasarán éste a los consumidores en la forma de precios incrementados.